ISA 계좌는 비과세 혜택을 받을 수 있는 장점이 있습니다. 일반계좌는 이자소득세 15.4%를 세금으로 내야 하지만, ISA 계좌는 최대 400만 원까지 세금을 내지 않고 400만 원을 초과하는 이자수익은 9.9% 세금만 내면 됩니다. ISA 계좌 장점에 대해 자세히 알아보겠습니다.

ISA 계좌란?

ISA 계좌는 단 하나의 계좌로 국내상장주식, 펀드, 예적금, ETF, ETN, RP 등 투자할 수 있으면 절세혜택을 할 수 있는 만능통장입니다. 절세혜택이 무려 최대 400만 원까지 세금을 내지 않아도 됩니다.

이자소득, 배당소득, 금융상품 매매차익에 대해서는 분리과세로 400만 원을 초과하는 분에 대해 9.9%의 세금만 내면 됩니다.

ISA 계좌 장점

ISA 계좌의 가장 큰 장점은 절세효과입니다. 비과세 한도는 최대 400만 원입니다. 비과세란 과세를 하지 않아도 된다는 의미로 세금을 내지 않아도 된다는 말입니다.

또한, 순수익에 대한 세금만 내도 되기 때문에 일반 계좌를 사용했을 때 보다 세금을 절세할 수 있는 장점이 있습니다.

1. 절세효과

ISA 계좌는 일반형, 서민형, 농어민형으로 나누어집니다. 일반형은 200만 원까지 비과세 혜택을 받을 수 있고, 서민형, 농어민형은 최대 400만 원까지 비과세 혜택을 받을 수 있습니다.

일반형은 서민형과 농어민형에 포함되지 않는 사람들이 가입할 수 있는 ISA 계좌입니다.

| 일반형 | 서민형 | 농어민형 | |

|---|---|---|---|

| 소득 | 서민형,농어민형에 포함되지 않는소득 |

총급여 5,000만원 이하 종합소득 3,800만원 이하 |

소득 3,800만원 이하 |

| 비과세 한도 | 200만원 | 400만원 | 400만원 |

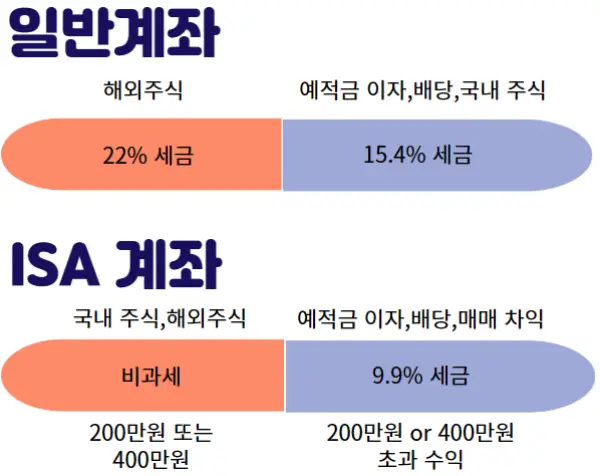

200만 원, 400만 원의 비과세 혜택이 끝이 아닙니다. 일반 계좌의 경우 해외 주식을 하게 되면 금융 소득세로 22%를 세금으로 납부해야 하고, 예적금 이자나 펀드 배당등의 경우 수익 소득의 15.4%의 세금을 납부해야 합니다.

ISA 계좌는 비과세 한도가 넘어가는 수익에 9.9%의 세금만 납부하면 됩니다. 단, ISA 계좌는 해외주식 직접 투자가 불가하며, 한국에 상장된 ETF 상품에는 투자가 가능합니다.

일반계좌의 경우 해외주식의 수익은 22% 세금을 내야 하고, 다른 이자에 대해서는 15.4% 세금을 내야 합니다. 하지만, ISA 계좌의 경우 최대 400만 원까지 비과세가 되며, 초과 수익의 경우 9.9% 세금만 내면 됩니다.

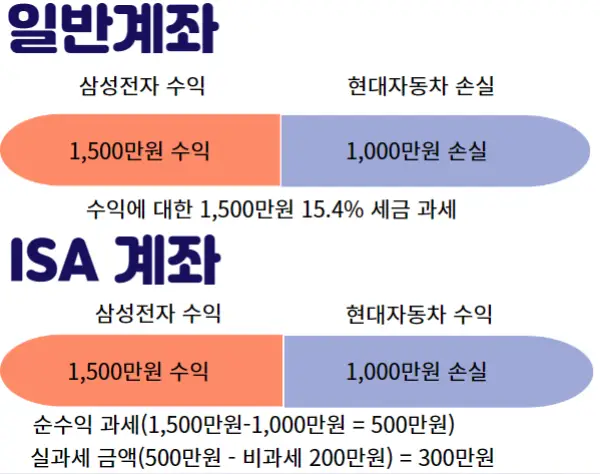

예를 들어 삼성전자 주식으로 1천만 원 수익을 얻었을 때 세금을 계산해 보겠습니다(비과세 200만 원).

- 일반계좌 - 1,000만 원(수익) × 15.4%(세금) = 1백5십4만 원 세금

- ISA 계좌 - 1,000만 원(수익) - 200만 원(비과세) × 9.9%(세금) =7십9만 2천 원 세금

- 동일한 조건에서 ISA 계좌는 일반계좌의 절반가격의 세금만 내면 됩니다.

2. 순수익에 대한 세금만 납부

ISA 계좌 장점은 순수익에 대한 세금만 내면 됩니다. 순수익에 대한 세금이란 투자수익에서 손실을 본 금액을 뺀 순수하게 남아있는 돈에 대해서만 세금을 내면 된다는 말입니다.

일반계좌의 경우 투자수익이 1,500만 원이고 손실이 1,000만 원이면 손익에 대한 세금이 아닌 수익에 대한 1,500만 원의 세금을 내야 합니다. 하지만, ISA계좌의 경우 순수익인 500만 원에 대한 세금만 납부하면 됩니다.

일반계좌는 손익에 대해 계산하지 않고 수익에 대한 1,500만 원에 대해 15.4%의 세금을 내야 합니다. ISA 계좌의 경우 손익을 계산하여 순수익(삼성전자 수익 - 현대자동차 손실) 500만 원에 대해 세금을 납부하면 됩니다.

앞서 설명드렸듯이, 200만 원 or 400만 원까지 비과세가 되기 때문에 비과세 금액을 뺀 나머지 금액에 대해 9.9% 세금을 납부하면 됩니다.

- 일반 계좌 - 1,500만 원(수익) × 15.4%(세금) = 2백3십1만 원 세금

- ISA 계좌 - (순수익 - 비과세) × 9.9%(세금) = 2십9만 7천 원

- 순수익 = 1,500만 원(수익) - 1,000만 원(손실) = 500만 원

- 500만 원 - 200만 원(비과세) = 300만 원

- 300만 원 × 9.9% = 2십9만 7천 원

3. 투자상품 다양화

ISA 계좌는 하나의 계좌로 다양하게 투자가 가능합니다. ISA 계좌 유형은 3가지로 나뉘며 중개형, 신탁형, 일임형이 있습니다. 운용하는 방식 및 운용하는 기관에 따라 나뉘게 됩니다.

| 계좌 유형 | 중개형 | 신탁형 | 일임형 |

| 방식 | 직접 투자 가능 | 금융사에 매매신탁 | 전문가 위임 |

| 투자 상품 | 국내상장주식,ETF,ETN,리츠,펀드,RP등 | 예적금,ETF,ETN,MMF,RP등 | 펀드,ETF,RP등 |

| 기관 | 증권사 | 증권사,은행,보험사 | 은행, 증권사 |

| 수수료 | 없음 | 연 0.1 ~ 0.2% | 연 0.3% ~ 0.8% |

중개형은 우리가 직접 거래를 할 수 있습니다. 신탁형과 일임형은 직접 거래를 할 수 없고 금융사에 신탁을 하거나, 전문가에 위임을 해서 거래를 하는 방식입니다.

- 중개형 - 고객이 직접 거래 가능

- 신탁형 - 고객이 상품, 규모 선택 후 금융사에 매매 신탁

- 일임형 - 금융사에서 제시하는 투자 포트폴리오 중 선택하면 전문가가 포트폴리오에 따라 거래

4. 연금전환 시 추가 세액공제

ISA 계좌 장점은 연금 전환 시 추가 세액공제를 받을 수 있습니다. ISA 가입 후 3년이 지나면 가입할 수 있으며, 전환 시 전환금액 10% 최대 300만 원 한도로 추가 세액 공제가 됩니다.

연금계좌 세액공제율은 16.5% or 13.2%이기에, ISA 계좌 만기 후 연금 계좌로 이전하면 세액공제를 받을 수 있습니다. 단, 60일 이내 반드시 연금계좌 납입을 해야 합니다.

댓글